Plan kosteloos een eerste afspraak in, zodat we samen kunnen kijken of jouw plannen haalbaar zijn.

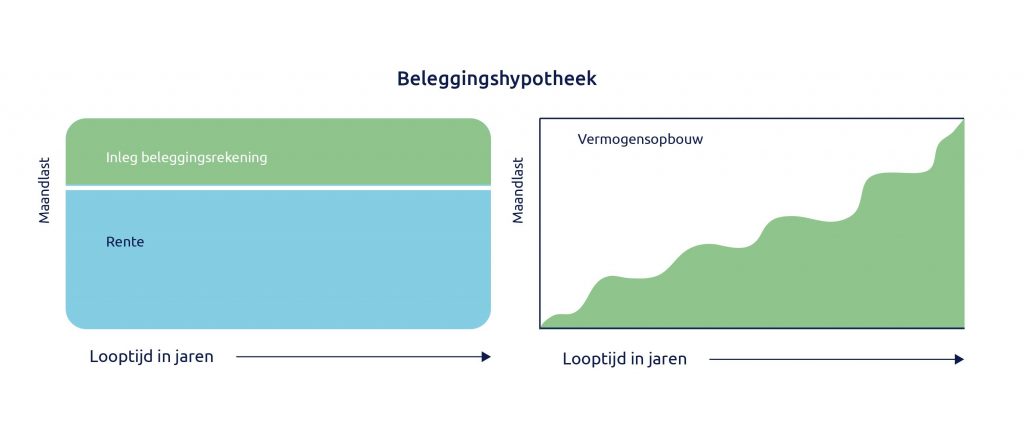

Neem contact opBeleggingshypotheek

Bij een Belegging / Leven hypotheek los je niet af, maar spaar je geld op in een beleggingsverzekering. Het geld dat je spaart, wordt geïnvesteerd in beleggingen, zodat jij je hypotheek in zijn geheel eerder kunt aflossen. Houd er wel rekening mee dat je niet van te voren weet wat je beleggingen opbrengen. Het zou dus kunnen zijn dat je minder opbouwt en bij aflossen zelf bij moet leggen.

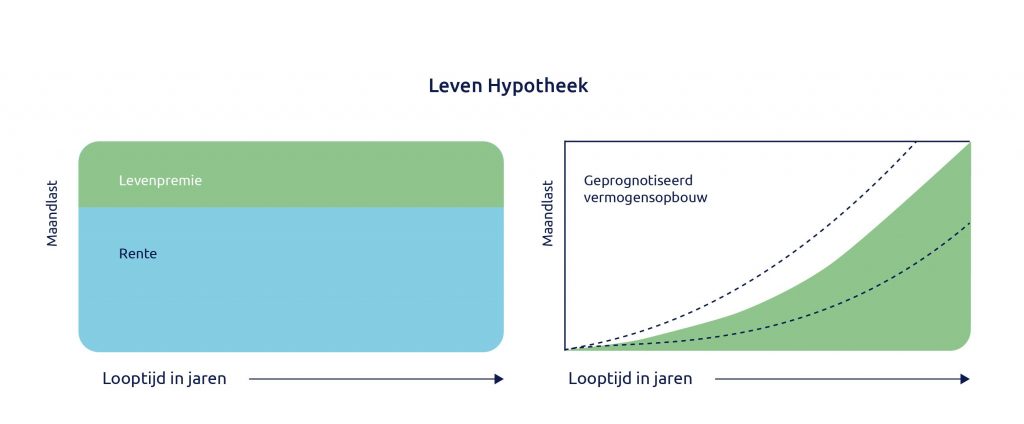

De pure (traditionele) levenhypotheek werkt met een winstdelende kapitaalverzekering. De waarde van zo’n verzekering is niet afhankelijk van beleggingen. Er wordt ieder jaar rendement bijgeschreven op de polis, dat rendement kun je dan later niet meer kwijtraken.

Voordelen

- Je lost niet direct af op je hypotheek, waardoor de hoogte van de aftrekbare rente gedurende de looptijd gelijk blijft (dit geldt alleen als je hypotheek vóór 1 januari 2013 afgesloten is).

- Heb je een Kapitaalverzekering Eigen Woning (KEW) als levensverzekering, dan bouw je onder voorwaarden belastingvrij vermogen op in box 1.

- Door te beleggen zou je een hoger rendement kunnen behalen dan door te sparen.

Nadelen

- De beleggingshypotheek kent hoge kosten in de eerste jaren. Hierdoor is je waardeopbouw in de eerste tien jaar lager.

- Je beleggingsrendement is variabel.

- Het is onzeker of je belegging aan het einde van de looptijd genoeg heeft opgeleverd om je hypotheek mee af te lossen.

- Heb je een Kapitaalverzekering Eigen Woning (KEW), dan ben je gebonden aan fiscale regels. Hierdoor ben je minder flexibel.