Plan kosteloos een eerste afspraak in, zodat we samen kunnen kijken of jouw plannen haalbaar zijn.

Neem contact opKrediethypotheek

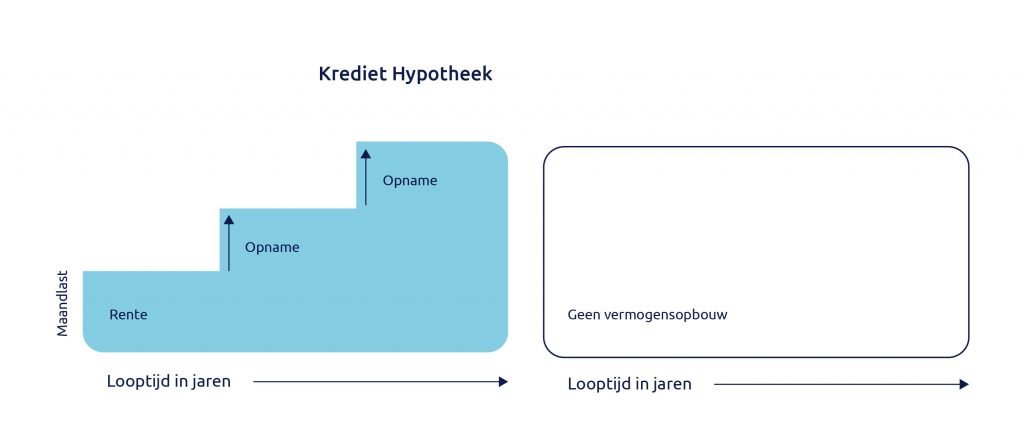

Bij een krediethypotheek is er sprake van een doorlopend krediet met je eigen woning als onderpand. Van te voren wordt er een kredietlimiet tussen jou en de geldverstrekker afgesproken. Binnen deze kredietlimiet kun je zo vaak als je wilt geld opnemen of aflossen, totdat de afgesproken limiet is bereikt.

Voordelen

- Je hoeft niet voor iedere opname opnieuw naar de notaris.

- Je betaalt alleen rente over het opgenomen geld uit de hypotheek.

- Je hoeft bij een krediethypotheek niet af te lossen, maar dat mag wel.

- Heb je afgelost op je hypotheek, dan kun je het afgeloste geld op een later moment altijd weer opnemen.

Nadelen

- Je kunt de rente niet voor een langere periode vastzetten, maar kunt doorgaans alleen voor een variabele rente kiezen.

- Rente is niet aftrekbaar tenzij je het geld gebruikt hebt voor kwaliteitsverbetering aan je woning.

- Maximum hoogte. Meestal kun je een krediethypotheek tot maximaal 25% van de marktwaarde van de woning afsluiten.

- Een krediethypotheek kan niet meer nieuw gesloten worden.