Plan kosteloos een eerste afspraak in, zodat we samen kunnen kijken of jouw plannen haalbaar zijn.

Neem contact opSpaarhypotheek

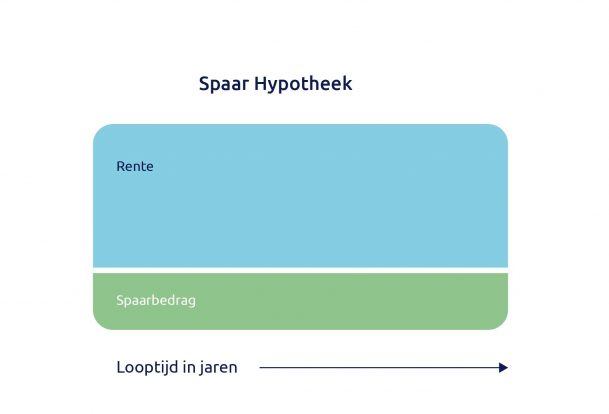

Als je een spaarhypotheek afsluit spaar je door de jaren heen het totale hypotheekbedrag bij elkaar. Aan het einde van de looptijd los je in één keer het hele bedrag af. Over je gespaarde geldbedrag ontvang je een vergoeding, deze is gelijk aan je hypotheekrente. Je betaalt ook voor een overlijdensrisicoverzekering, zodat aflossing van de hele hypotheek geregeld is, mocht jij (of je partner) plotseling overlijden.

Voordelen

- Je lost niet direct af op je hypotheek, waardoor de hoogte van de aftrekbare rente gedurende de looptijd gelijk blijft (dit geldt alleen als jij je hypotheek vóór 1 januari 2013 hebt afgesloten).

- Heb je een Kapitaalverzekering Eigen Woning (KEW) als levensverzekering, dan bouw je onder voorwaarden belastingvrij vermogen op in box 1.

- Door te beleggen zou je een hoger rendement kunnen behalen dan door te sparen.

Nadelen

- De beleggingshypotheek kent hoge kosten in de eerste jaren. Hierdoor is je waardeopbouw in de eerste tien jaar lager.

- Je beleggingsrendement is variabel.

- Het is onzeker of je belegging aan het einde van de looptijd genoeg heeft opgeleverd om je hypotheek mee af te lossen.

- Heb je een Kapitaalverzekering Eigen Woning (KEW), dan ben je gebonden aan fiscale regels. Hierdoor ben je minder flexibel.