Plan kosteloos een eerste afspraak in, zodat we samen kunnen kijken of jouw plannen haalbaar zijn.

Neem contact opLevenhypotheek

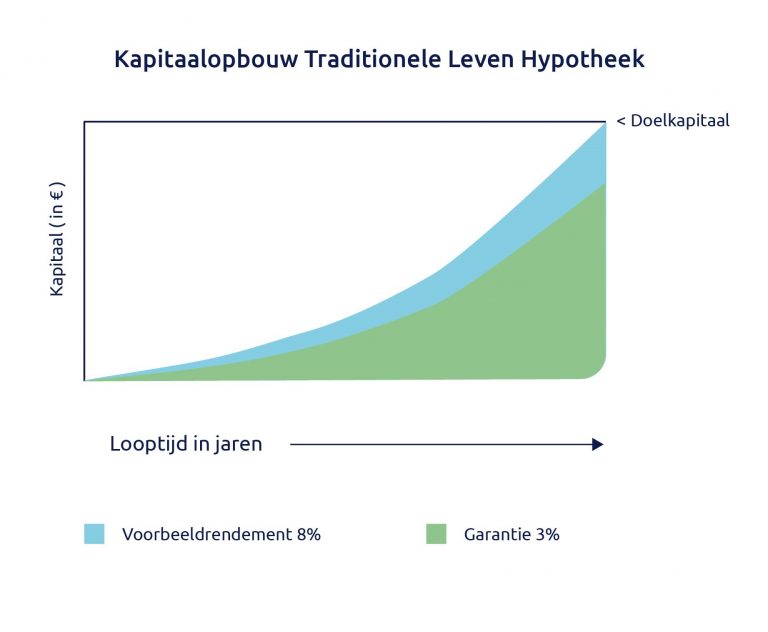

Bij een levenhypotheek combineer je een aflossingsvrije hypotheek met een levensverzekering. Je lost niet af op je hypotheek, maar betaalt hypotheekrente en een verzekeringspremie. Over de premie die je opbouwt, ontvang je een vergoeding waarmee je uiteindelijk je hypotheekbedrag in één keer aflost. De verzekeraar draagt ook jaarlijks bij aan de opbouw van de premie door bijvoorbeeld een bedrag aan winstdeling.

Voordelen

- Je lost niet direct af op je hypotheek, waardoor de rente gedurende de gehele looptijd aftrekbaar blijft (dit geldt alleen als je hypotheek vóór 1 januari 2013 afgesloten is).

- Je hebt een gegarandeerd eindkapitaal.

Nadelen

- Door de vaak hoge (beleggings- en/of verzekerings)kosten is je premie meestal hoger dan bij een spaarhypotheek.

- Voor een groot deel van de kapitaalopbouw ben je afhankelijk van winstdeling. Die winstdeling is afhankelijk van beleggingsresultaten. Daardoor is vooraf niet bekend of dit genoeg is om aan het einde van de looptijd je hypotheekschuld te voldoen.