Plan kosteloos een eerste afspraak in, zodat we samen kunnen kijken of jouw plannen haalbaar zijn.

Neem contact opHybride hypotheek

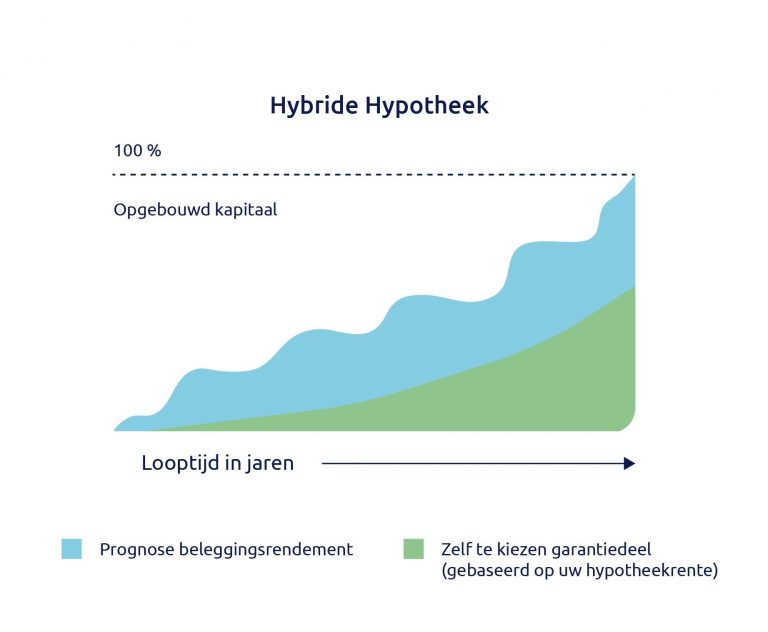

Bij een hybride hypotheek worden de voordelen van een spaarhypotheek en een beleggingshypotheek met elkaar gecombineerd. Je bepaalt zelf hoe groot je beleggings- en spaardeel is. Wil je liever zekerheid met sparen? Of durf je risico te nemen door wat meer te beleggen? De keuze is aan jou!

Voordelen

- De spaarbeleggingshypotheek is zeer flexibel: je kunt tussentijds switchen van sparen naar beleggen en andersom. Wanneer je wilt kun je meer risico (beleggen) of juist minder risico (sparen) nemen.

- Je lost niet direct af op je hypotheek, waardoor de rente gedurende de gehele looptijd aftrekbaar blijft (dit geldt alleen als je hypotheek vóór 1 januari 2013 afgesloten is).

- Als je spaart, behaal je bij een hoge hypotheekrente een hoog gegarandeerd rendement.

- Heb je een Kapitaalverzekering Eigen Woning (KEW) als levensverzekering, dan bouw je onder voorwaarden belastingvrij vermogen op in box 1.

Nadelen

- Als de resultaten bij je beleggingsdeel achterblijven, kan dat gevolgen hebben voor je spaargedeelte. Je kosten voor de overlijdensrisicoverzekering stijgen dan. Dit drukt op de resultaten van zowel je beleggings- als spaardeel.

- De beleggingsvariant kent hoge kosten in de eerste jaren. Bij de beleggingsvariant van de spaarbeleggingshypotheek heb je daardoor doorgaans een onevenredig lage waardeopbouw in de eerste tien jaar.

- Je rendement op het beleggingsdeel is variabel. Het is onzeker of je aan het einde van de looptijd je hele hypotheekbedrag kunt aflossen.

- Heb je een Kapitaalverzekering Eigen Woning (KEW), dan ben je gebonden aan fiscale regels. Hierdoor ben je minder flexibel.